Die Wahrheit über unser Honorar: Warum du für deine Baufinanzierung in Lüneburg 0,00 € zahlst.

Einleitung: Das gesunde Misstrauen der Norddeutschen

„Wat nix kost, dat is auch nix.“ Diesen Satz hören wir in Lüneburg, Adendorf und der Heide oft. Und er ist ja auch berechtigt. In einer Welt, in der Anwälte 250 € die Stunde nehmen und Handwerker Anfahrtskosten berechnen, klingt es fast zu schön, um wahr zu sein: Eine hochspezialisierte Baufinanzierungsberatung in Lüneburg durch Ex-Banker, inklusive Strategie-Planung, Verhandlung mit 600 Banken und Begleitung zum Notar am Sande – alles komplett kostenlos?

Viele Kunden suchen instinktiv nach dem Haken. Sie fragen sich: „Schlagen die das heimlich auf den Zins drauf?“ oder „Bekommen ich dann nur die schlechten Banken angeboten?“.

Wir treten an, um mit diesem Mythos aufzuräumen. Wir legen unser Geschäftsmodell radikal offen. Transparenz schafft Vertrauen. Und Vertrauen ist die Währung, mit der wir handeln.

Das Geschäftsmodell: Das „Großhändler-Prinzip“

Wir arbeiten als unabhängige Immobiliardarlehensvermittler (zugelassen nach § 34i Gewerbeordnung). Das bedeutet: Unser Auftraggeber bist du, aber unser „Zahlemann“ ist die Bank.

Stell dir vor, du gehst direkt in eine Bankfiliale – sei es die Sparkasse Lüneburg, die Volksbank oder eine Großbank. Die Bank muss für diese Filiale Miete zahlen. Sie muss Strom, Heizung und das Personal bezahlen. Und natürlich das Gehalt des Beraters, egal ob er an diesem Tag einen Kredit verkauft oder nicht. All diese Kosten sind im Zins der Bank „versteckt“ einkalkuliert (die sogenannte Marge).

Wir bei ManoReal Finance nehmen der Bank diese Kosten ab:

Keine Akquise-Kosten: Wir bringen der Bank den Kunden (dich). Sie muss keine teure Werbung schalten.

Keine Beratungs-Kosten: Wir führen die stundenlangen Gespräche, erklären dir den Unterschied zwischen Annuität und Tilgung und sortieren deine Unterlagen für das Haus in Rettmer oder Ochtmissen.

Keine Prüfungs-Kosten: Wir liefern der Bank eine „schrankfertige“ Akte. Deren Mitarbeiter müssen nicht mehr puzzeln, sondern nur noch prüfen und genehmigen.

Weil wir der Bank so viel Arbeit und Geld sparen, zahlt sie uns eine Provision (auch Courtage genannt). Wir sind quasi der „Großhändler“ für Kredite. Und weil wir der Bank Millionenvolumen pro Jahr vermitteln, bekommen wir Konditionen, die ein Einzelkunde am Schalter oft nicht bekommt.

Das Ergebnis: Die Provision, die die Bank an uns zahlt, wird durch die Kosteneinsparung der Bank finanziert. Für dich bleibt der Zins gleich – oder er ist sogar besser, weil wir Großkunden-Rabatte weitergeben.

Tacheles: Wie hoch ist diese Provision?

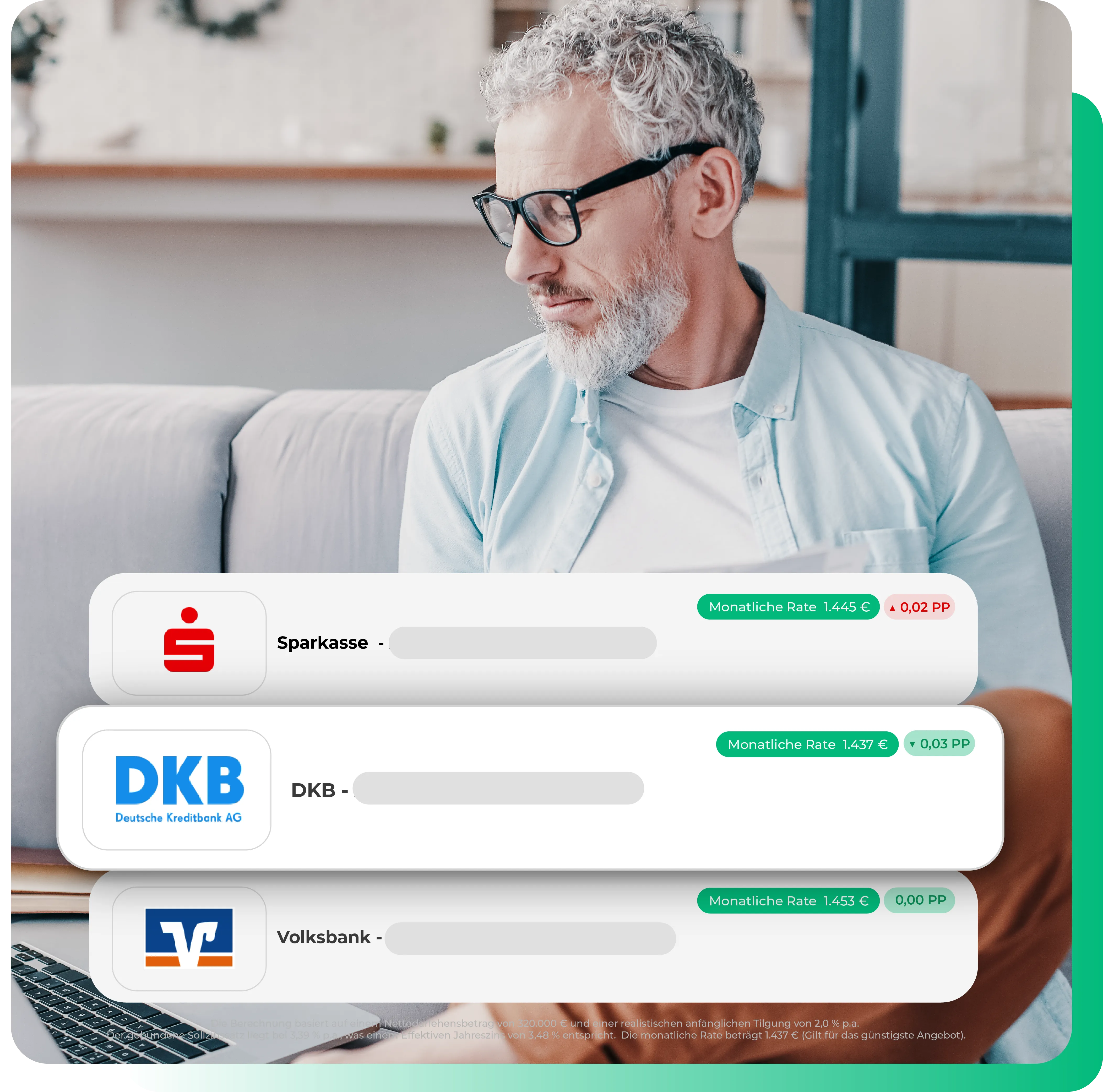

Wir machen kein Geheimnis daraus. Die marktübliche Provision für Baufinanzierungsvermittler in Lüneburg und deutschlandweit liegt zwischen 1,00% und 2,00% der Kreditsumme.

Beispiel: Du finanzierst ein Haus im Landkreis Lüneburg für 400.000 €. Wenn wir dir erfolgreich (!) eine Finanzierung vermitteln, erhalten wir von der ING, der DKB oder der Allianz eine Vergütung von ca. 4.000 € bis 8.000 €.

Diese Summe musst nicht du überweisen. Sie fließt direkt von der Bank an uns.

Und das Beste: Wir müssen dir diese Summe gesetzlich im sogenannten ESIS-Merkblatt (Europäisches Standardisiertes Merkblatt) vor Vertragsabschluss auf den Cent genau ausweisen. Du siehst schwarz auf weiß, was wir verdienen. Transparenter geht es nicht.

Der Mythos „Versteckte Aufschläge“

Ein hartnäckiges Gerücht besagt: „Der Baufinanzierungsberater schlägt seine Provision oben auf den Zins drauf.“

Das ist bei seriösen Baufinanzierungen technisch gar nicht so einfach möglich und im Massengeschäft unüblich. Die Zinsen, die wir dir in unserem Hausfinanzierungs-Rechner zeigen, sind die Endkunden-Zinsen.

Mehr noch: Oft sind unsere Zinsen günstiger als das Angebot in der Filiale.

Warum? Weil Banken im direkten Filialgeschäft hohe Fixkostenblöcke haben. Im Plattformgeschäft konkurrieren sie bundesweit mit 600 anderen Banken. Da können sie es sich nicht leisten, teuer zu sein. Sie kalkulieren mit spitzen Bleistiften. Du profitierst von diesem Wettbewerbsdruck.

Keine Vorkosten, keine „Servicepauschalen“

Es gibt schwarze Schafe am Markt, die verlangen Geld für die Erstellung von Angeboten oder sogenannte „Reservierungsgebühren“.

Bei ManoReal Finance gibt es das nicht.

Das Erstgespräch in Lüneburg oder per Video: Kostenlos.

Die Budgetberechnung („Wie viel Haus kann ich mir leisten?“): Kostenlos.

Der Vergleich von 600 Banken: Kostenlos.

Die Begleitung zum Notar: Kostenlos.

Unsere Dienstleistung ist für dich zu 100% erfolgsabhängig. Das ist unser unternehmerisches Risiko.

Wenn wir uns 10 Stunden für dich Zeit nehmen, fünf Konzepte rechnen, mit drei Banken verhandeln – und du am Ende sagst: „Ich kaufe das Haus doch nicht“ oder „Ich habe im Lotto gewonnen und brauche keinen Immobilienkredit“, dann stellen wir dir 0,00 € in Rechnung.

Wir verdienen nur dann Geld, wenn du glücklich bist, dein Haus kaufst und die Finanzierung zustande kommt. Das ist der fairste Deal der Welt: Unsere Interessen sind zu 100% gleichgeschaltet. Wir wollen, dass es klappt.

Provision vs. Unabhängigkeit: Ein Interessenkonflikt?

Kritiker (oft Honorarberater, die 150 €/Stunde nehmen) sagen: „Wenn ihr von Provision lebt, empfehlt ihr doch nur die Bank, die am meisten zahlt!“

Das ist theoretisch denkbar, aber in der Praxis Unsinn. Und zwar aus drei Gründen:

Marktstandard: Die Provisionen der großen Banken (ING, Commerzbank, DSL, etc.) haben sich stark angeglichen. Ob wir Bank A oder Bank B vermitteln, macht für unseren Umsatz oft kaum einen Unterschied.

Haftung & Storno: Wenn wir dir eine schlechte Finanzierung verkaufen, die du nach 2 Jahren nicht mehr bedienen kannst, müssen wir Teile unserer Provision zurückzahlen (Stornohaftung). Wir haben ein vitales Interesse daran, dass deine Finanzierung langfristig sicher ist.

Wettbewerb & Reputation: Du bist ja nicht dumm. Du vergleichst im Internet („Bauzinsen aktuell Lüneburg“). Wenn wir dir Bank A empfehlen (weil die Provision hoch ist), diese aber 0,3% teurer ist als Bank B, wirst du das merken und woanders abschließen. Dann verdienen wir gar nichts. Unser einziger Weg zum Umsatz ist, dir das beste Angebot zu geben.

Zufriedene Kunden aus Lüneburg, die uns auf dem Wochenmarkt oder beim Sportverein weiterempfehlen, sind für uns wertvoller als 0,1% mehr Provision bei einem einzelnen Deal.

Was ist mit Nebenkosten? (Agio, Schätzgebühren)

Früher gab es bei Banken oft versteckte Kosten wie „Bearbeitungsgebühren“ (wurde vom BGH verboten) oder „Schätzgebühren“ für die Wertermittlung.

In unseren Angeboten schließen wir solche versteckten Kosten konsequent aus bzw. weisen sie glasklar aus, falls sie bei Spezialkrediten (z.B. gewerblich) doch anfallen sollten.

Bei einer klassischen privaten Baufinanzierung gilt:

Kein Agio (Disagio): Du bekommst 100% der Kreditsumme ausgezahlt (außer du wünschst explizit ein Disagio zur Zinssenkung).

Keine Wertermittlungsgebühr: Die Bewertung der Immobilie ist Sache der Bank.

Du zahlst nur den Zins (und die Tilgung). Sonst nichts.

Fazit: Dein Vorteil als „Smart Shopper“

Indem du unsere kostenfreie Beratung nutzt, verhältst du dich wie ein Profi-Einkäufer. Du lagerst die Arbeit aus (an uns), nutzt unsere Marktmacht (Großabnehmer-Rabatte) und zahlst dafür keinen Cent extra.

Du bekommst die Leistung eines Privatbankiers (Strategie, Erreichbarkeit am Wochenende, Ex-Banker-Know-how) zum Preis eines Online-Vergleichs (Null Euro).

Warum solltest du darauf verzichten? Teste uns und starte deine Baufinanzierung in Lüneburg jetzt risikofrei.