Echtzeit-Marktcheck: Bauzinsen aktuell vergleichen – ohne Anmeldung, ohne E-Mail

Wer 2026 eine Baufinanzierung plant, merkt schnell: Es geht nicht mehr um „den einen Traumzins“, sondern um Planungssicherheit in einer neuen Normalität. Bauzinsen bewegen sich nicht mehr in der 1-Prozent-Welt, sondern in einem Korridor, in dem schon kleine Unterschiede spürbar werden. Genau hier setzt unser Echtzeit-Marktcheck an: Er zeigt dir, wo der Markt gerade steht – und was das für deine Rate, deine Zinsbindung und deinen Finanzierungsplan bedeutet. Kostenlos, online und ohne Anmeldung. Kein Formular-Marathon. Keine E-Mail. Kein „Wir melden uns bei Ihnen“-Versprechen, bevor du überhaupt weißt, ob dein Vorhaben realistisch ist.

Warum „Echtzeit“ bei Bauzinsen mehr ist als ein Buzzword

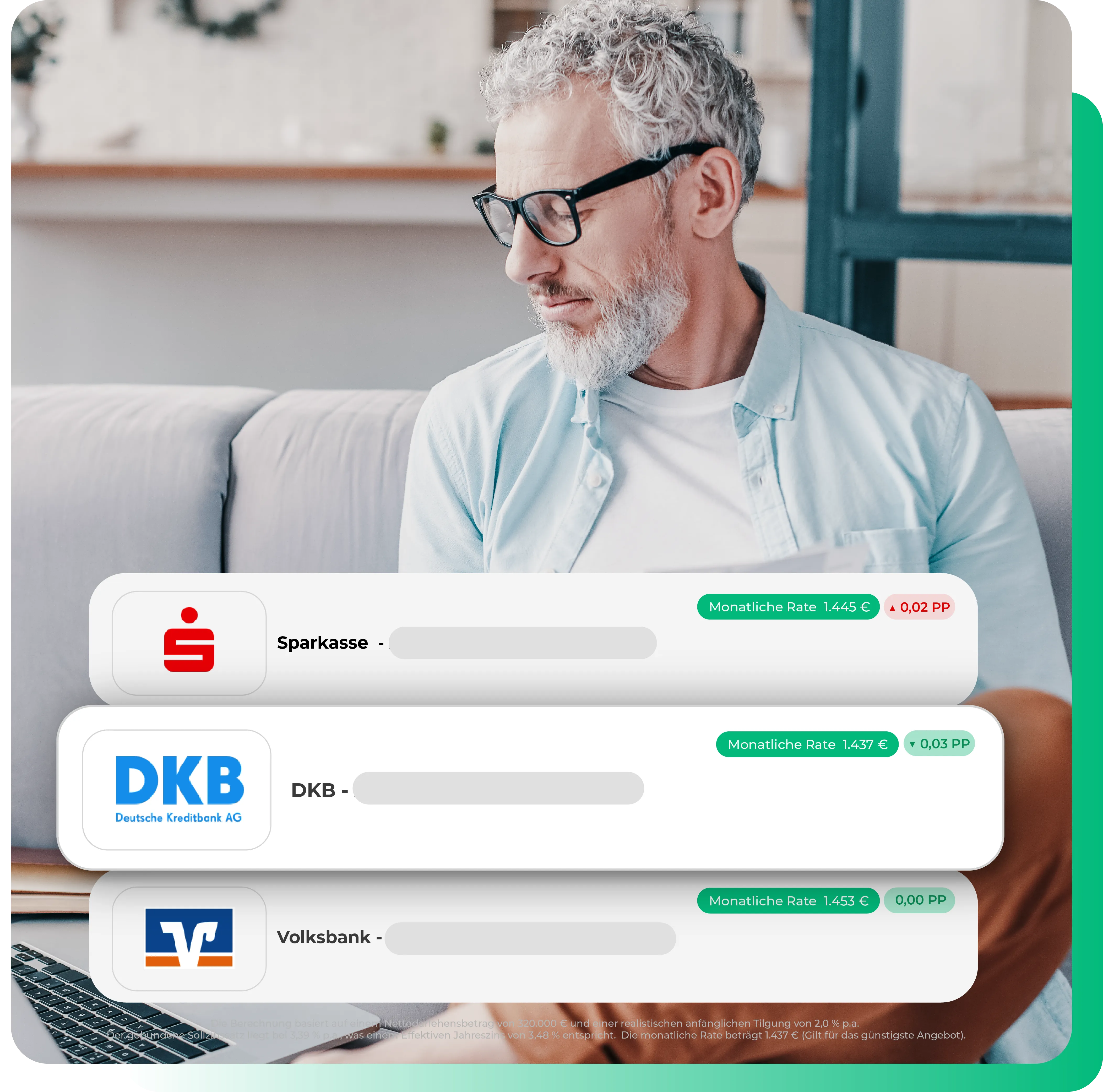

Bei Immobilienkrediten können schon minimale Zinsabweichungen große Effekte haben. 0,10 Prozentpunkte klingen nach Kleingeld – sind aber über Jahre hinweg oft mehrere Tausend Euro Unterschied. Viele Suchanfragen drehen sich deshalb um „Bauzinsen aktuell“, „Zinsvergleich Baufinanzierung“, „bester Zins“ oder „Hauskredit aktuell“. Das Problem: Ein Teil der Informationen im Netz ist veraltet, vereinfacht oder nicht auf deine Situation übertragbar. Genau das sorgt für Frust: Du liest „Topzins 3,5 %“ und landest am Ende bei 4,1 %, weil Eigenkapital, Zinsbindung, Objektart oder Beleihungsauslauf nicht dazu passen.

Ein echter Marktcheck macht etwas anderes: Er orientiert sich an den Parametern, die in der Praxis die Kondition bestimmen. Und er hilft dir, die entscheidende Frage zu beantworten: Welche Bandbreite ist für mein Vorhaben plausibel – heute, nicht vor drei Monaten?

Was unser Echtzeit-Marktcheck für dich liefert

Unser Ziel ist nicht, dir eine Fantasie-Zahl zu zeigen, sondern eine realistische Orientierung, die du sofort in deinen Baufinanzierungsplan übersetzen kannst. Dafür verbinden wir den Marktvergleich mit einer Logik, die dem Kreditprozess ähnelt – nur ohne Stress, ohne Papier und ohne Druck.

Du bekommst drei Dinge, die wirklich zählen:

1) Konditionen im Kontext – nicht als isolierte Prozentzahl

Ein Zinssatz allein sagt wenig. Relevant ist, wie er in deine Gesamtrechnung wirkt: Monatsrate, Tilgung, Restschuld und Laufzeit. Darum ist der Marktcheck nicht nur „Zins schauen“, sondern „Zins verstehen“.

2) Vergleich statt Bauchgefühl

Viele starten mit einer Hausbank – und bleiben dort, weil sie glauben, der Rest sei ähnlich. 2026 ist das riskant. Unterschiedliche Banken gewichten dieselben Daten unterschiedlich: Objekt, Region, Eigenkapital, Laufzeit, Zinsbindung, Vorhaben (Kauf/Neubau/Sanierung). Ein unabhängiger Vergleich hilft dir, nicht versehentlich zu viel zu bezahlen.

3) Geschwindigkeit ohne Datenschatten

Du kannst den Marktcheck nutzen, ohne dich zu registrieren oder Kontaktdaten abzugeben. Das ist nicht nur angenehm – es ist strategisch sinnvoll. Denn am Anfang willst du rechnen, nicht verhandeln. Du willst wissen: Ist es machbar? Erst danach lohnt sich der Schritt in Beratung oder Antrag.

Welche Faktoren deinen Bauzins heute wirklich bewegen

Wenn du bei „Baufinanzierung berechnen“ nur Kaufpreis und Rate eingibst, bekommst du eine Zahl. Wenn du aber verstehen willst, warum diese Zahl so ist, lohnt ein Blick auf die Stellschrauben, die Banken am stärksten bewerten:

Eigenkapital & Beleihungsauslauf

Mehr Eigenkapital senkt das Risiko der Bank – und häufig den Zins. Das ist einer der größten Hebel. Ein Marktcheck, der realistisch sein will, muss diese Logik abbilden.

Zinsbindung (10/15/20 Jahre)

Kurze Bindung kann günstiger wirken, aber die Anschlussfinanzierung wird dann zum zweiten Kapitel deiner Geschichte. Längere Bindungen geben Ruhe – kosten aber oft einen Aufschlag. Der Marktcheck zeigt dir, wie groß dieser Aufschlag heute ausfällt und wann er sich lohnt.

Tilgung & Rate

Eine höhere anfängliche Tilgung kann dich schneller entschulden und die Gesamtkosten drücken – aber sie muss ins Budget passen. Hier trennt sich „schön gerechnet“ von „tragfähig“.

Objekt & Vorhaben

Neubau ist anders als Bestand. Bestand ist anders als sanierungsbedürftig. Und Sanierung kann 2026 durch Förderungen und steuerliche Effekte eine komplett andere Rechnung ergeben. Ein Marktcheck ist dann besonders wertvoll, wenn er diese Unterschiede nicht wegschneidet.

Region & Marktumfeld

Banken kalkulieren regional – teilweise sehr unterschiedlich. Das ist einer der Gründe, warum ein breiter Vergleich nützlich ist.

Wie du den Marktcheck praktisch nutzt (ohne dich zu verlieren)

Der größte Fehler bei Bauzinsen: Menschen vergleichen Zahlen, ohne ein Szenario zu vergleichen. Damit du nicht in einem Zins-Labyrinth endest, hier eine pragmatische Methode:

Schritt 1: Starte mit einem „ehrlichen“ Basisszenario.

Kaufpreis, Eigenkapital, gewünschte Rate, realistische Zinsbindung (z. B. 10 oder 15 Jahre). Dann siehst du: Wo liegt die Welt gerade?

Schritt 2: Spiele zwei Varianten durch.

Variante A: Etwas mehr Eigenkapital / etwas höhere Tilgung

Variante B: Längere Zinsbindung (z. B. 20 Jahre)

Du lernst sofort, welche Stellschraube in deinem Fall den größten Effekt hat.

Schritt 3: Prüfe die Restschuld am Ende der Bindung.

Das ist der Moment, in dem viele Finanzierungen „kippen“, weil die Anschlussfinanzierung unterschätzt wird. Wer hier früh hinschaut, handelt später stärker.

Schritt 4: Erst dann: Entscheidung für Beratung oder Antrag.

Wenn du die Szenarien verstehst, bist du im Gespräch nicht passiv, sondern souverän.

Warum das 2026 besonders wichtig ist

Im aktuellen Marktumfeld ist die zentrale Herausforderung nicht „günstigster Zins um jeden Preis“, sondern Leistbarkeit und Risikosteuerung. Viele Menschen suchen nach „Wie viel Haus kann ich mir leisten?“ oder „Monatsrate bei 400.000 Euro Kredit“. Das ist kein Zufall: Bei stabilen Zinsen entscheidet die Struktur (Eigenkapital, Tilgung, Laufzeit, Förderung) stärker über Erfolg oder Scheitern als die Jagd nach 0,05 %.

Ein Echtzeit-Marktcheck ist damit nicht nur ein Vergleichstool. Er ist ein Frühwarnsystem: Du erkennst früh, ob deine Planung zu knapp ist – oder wo du intelligent optimieren kannst, ohne dich zu überfordern.

Förderungen & Sanierung: Wenn der Marktcheck zum Vorteil wird

2026 verschiebt sich viel Richtung Bestand, Sanierung und Förderprogramme. Viele Nutzer suchen explizit nach Begriffen wie „KfW 308 Jung kauft Alt“, „KfW 300“, „Sanierungskredit“ oder nach Möglichkeiten, Förderlogik in die Finanzierung einzubauen. Der Marktcheck ist hier besonders hilfreich, weil er dir zeigt, wie stark sich Konditionen verändern können, wenn Förderbausteine eine Rolle spielen – oder wenn die Finanzierung nicht mehr nur „Kauf“ ist, sondern „Kauf + Sanierung“.

Das Entscheidende: Du willst nicht nur wissen, ob ein Kredit möglich ist, sondern ob er sich in deiner Lebensrealität trägt. Ein Marktcheck, der die Realität abbildet, bringt dich genau dahin.

Ohne Überraschungen: Was du erwarten darfst (und was nicht)

Ein Marktcheck ist eine Orientierung – kein finales Bankangebot. Das ist wichtig, weil die endgültige Kondition erst feststeht, wenn alle Details geprüft sind (Unterlagen, Objekt, Bewertung, Bonität). Aber: Ein guter Marktcheck verhindert, dass du in die falsche Richtung läufst. Er spart Zeit, reduziert Fehlentscheidungen und macht dich im Prozess stärker.

Darum unser Prinzip: Echtzeit heißt für uns nicht „immer der niedrigste Wert“, sondern „aktuelle, plausible Bandbreite + nachvollziehbare Stellschrauben“.

Das Ergebnis: Klarheit in Minuten – ohne Druck

Unser Echtzeit-Marktcheck ist für Menschen gebaut, die erst verstehen und dann entscheiden wollen. Du kannst deine Baufinanzierung online berechnen, Zinsen vergleichen, Zinsbindungen testen und Szenarien bauen – kostenlos, ohne Anmeldung und ohne E-Mail. Und du preventest genau das, was bei Baufinanzierungen am teuersten ist: Entscheidungen, die auf veralteten Zahlen oder unvollständigen Annahmen beruhen.

Echtzeit-Marktcheck heißt: Du siehst den Markt, wie er ist – und was er für dich bedeutet. Nicht mehr. Nicht weniger. Genau richtig.